2023年光伏胶膜行业研究框架(1)

•市场规模:目前我国胶膜市场占有率在全球90%以上,依照我们的估算2022年我国胶膜的市场销售规模超300亿元,2023年有望增长至400亿以上。

•行业增速:2023年我国光伏组件装机量保持高增速,2024-2025年增速放缓。我们预计2023/2024/2025年我国光伏组件产量同比增速分别为40%/10%/10%。

粒子端:EVA方面,随着国内企业扩产,EVA供给紧张的格局有望缓解。目前国内能够生产光伏级EVA的厂家有古雷石化、浙石化、榆林煤化、联泓新科等,2022年CR4为76.9%,集中度较高。2023-2025年我国规划新建光伏级EVA树脂产能145万吨/年,其中2023年将建成55万吨,2024年EVA树脂供给偏紧的局面有望缓解,2025年或将出现少量过剩。POE方面,目前完全依赖进口。国内产能规划不低于255万吨/年,预计在2024年以后陆续投产,目前已完成中试的有万华化学、卫星石化、东方盛虹、茂名石化等。

胶膜端:行业集中度较高,未来3年多数企业集中扩产。2022年我国POE和EVA胶膜产能约为45.8亿平,在建及拟建的POE、EVA产能分别为18.0、16.8亿平方米,合计34.8亿平,预计到2025年我国POE、EVA胶膜产能将达到33亿平、47.6亿平。依照我们的测算,2023年胶膜整体供需偏紧,2024-2025年EVA胶膜或将有所过剩,POE胶膜仍处于供需偏紧状态。

结构变化:POE、EVA胶膜需求结构性变化趋势确定。2022年我国POE胶膜和EPE胶膜市占率合计为35.6%,同比提升12.5pct,预计在2025年将提升至52.1%。我国透明EVA胶膜市占率逐年降低。

盈利复苏:短期来看,原料和硅料价格下降,下游组件厂开工率提升,2023年胶膜行业有望迎来业绩复苏。长久来看,2023年国内多晶硅产能释放,硅料价格有望趋于理性,光伏行业有望迎来利润的合理分配,有助于胶膜行业盈利能力;

光伏胶膜是一种用于光伏组件的内封装材料,具体的,被用于粘结电池片、背板以及光伏玻璃,透光率高且可对电池片起到保护作用。光伏胶膜以树脂为主体材料,添加助剂后,经熔融挤出、流涎成膜制备而成。•胶膜成本占光伏组件成本约6%。虽然成本占比较低,但对组件常规使用的寿命和发电效率起到至关重要的作用。光伏胶膜需要保证光伏组件常规使用的寿命达25年,同时需要使得阳光能最大限度的到达电池片,提升光伏组件的发电效率,因此是一种很重要的光

光伏封装胶膜主要包含四大类:透明EVA胶膜、白色EVA胶膜、POE胶膜和EPE胶膜。•透明EVA胶膜是目前市场上主流的封装胶膜,技术工艺已成熟。•白色EVA胶膜是在透明EVA胶膜的基础上添加白色调料进行预处理制备而成,可提高组件发电效率。•POE胶膜在耐老化性、低水汽透过率以及抗PID方面表现更优异,大多数都用在双玻组件、N型组件等高效组件的封装。•EPE胶膜是采用共挤工艺将POE树脂和EVA树脂挤出制备而成,兼顾了POE胶膜和EVA胶膜的优良性能。目前,EVA胶膜大多数都用在P型单面电池片;POE/EPE胶膜大多数都用在P型双面电池片和N型电池片

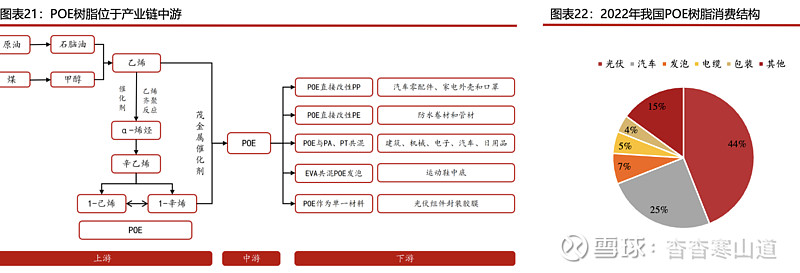

光伏胶膜位于产业链中游;上游为石油化学工业产业,主要的组成原材料包括EVA树脂、POE树脂等;下游为光伏产业链,主要使用在于光伏组件。产业链上游EVA、POE树脂进口依赖度高,中游胶膜和下游组件全球主要产能都来源于

光伏组件产量增长带动光伏胶膜需求量提升,我们估算2022年我国胶膜市场规模超300亿元

•根据海优新材招股说明书,按照每GW组件对应1100万平方米的胶膜面积进行测算,2018-2022年我国光伏胶膜需求量从9.3亿平方米增长至31.8亿平方米。

•根据行业中等水准,假设胶膜单价按照10元/平米进行测算,我们估算2022年我国胶膜的市场规模超300亿元

•目前我国胶膜厂商已成为全世界胶膜生产的主导力量,2021年我国胶膜产能占全球比例超过95%。

•2021年我国光伏胶膜行业的主要生产企业包括福斯特、斯威克、海优新材,市占率分别为46.3%、15.8%、14.1%,合计达76%,行业集中度较高;

•EVA树脂是由乙烯和醋酸乙烯共聚制成,具有透明度高、化学稳定性良好、抗氧化性高、柔软性和弹性良好等特性。EVA树脂凭借良好的填料掺混性以及易于加工成型和着色的特性,被大范围的应用于各个领域。

•EVA树脂中醋酸乙烯酯(VA)的含量决定了其特性与应用领域。VA含量越高,EVA树脂的性能就越接近橡胶。当VA含量位于28%-33%之间时,EVA树脂大多数都用在制作太阳能电池封装胶膜。

•EVA树脂前两大消费领域是光伏、发泡,2023年1月消费占比分别为56.34%、12.56%

我国EVA树脂供应能力逐步提升。产能方面,2017-2020年我国EVA产能维持在97.2万吨。伴随着国内EVA装置的陆续投产,2021年我国EVA产能增至147.2万吨,同比增长51.4%;2022年产能达215万吨,同比增长46.1%。产量方面,2017-2022年我国EVA树脂产量从56万吨增长至167.6万吨,年均复合增长率为24.5%。

•我国EVA树脂国产化加速提升。2019-2022年我国EVA树脂进口量维持在100万吨以上,其中2022年我国EVA树脂进口量为120.2万吨,同比增长7.7%。根据百川盈孚数据,2021年、2022年我国EVA树脂表观消费量为204万吨、270.4万吨,进口依存度分别为54.7%、44.5%,国产化进程加速。随着我们国家EVA树脂产能的逐步释放,进口依存度有望进一步下

2022年我国光伏级EVA树脂可排年产量为104万吨。我国光伏级EVA树脂行业集中度较高,2022年CR4为76.9%。2022年我国EVA树脂总产能为215万吨/年,以管式法生产为主,其中光伏料可排年产量为104万吨。石油和化工园区官微显示,2022年斯尔邦通过技术升级,使得其EVA连续生产能力突破装置设计产能达到35万吨/年

•2023-2025年我国将新增EVA树脂产能310万吨/年,其中光伏级产能规划为145万吨。下游需求量开始上涨带动国内EVA树脂企业积极扩产,2023年、2024年、2025年我国光伏级EVA树脂产能有望分别新增55万吨/年、40万吨/年和50万吨/年

•其中光伏领域消费量从26.1万吨增长至62.5万吨,年均复合增长率为24.4%,占比从20%提升至33.5%,2021年逐步提升至37%

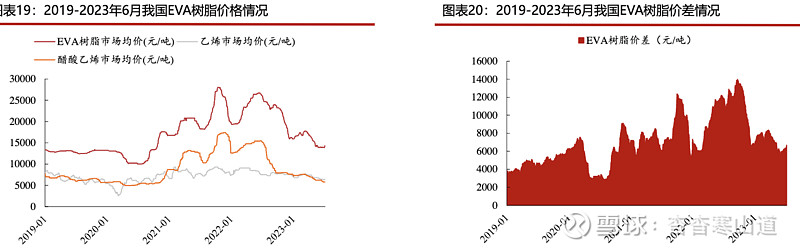

国内EVA树脂价格企稳,价差保持高位。2021-2022年,受原材料价格波动及下游需求等因素的影响,EVA树脂价格波动幅度较大。

•2021年1月-2021年11月,EVA树脂价格从16740元/吨上涨至28000万元/吨,涨幅达67.3%,12月受EVA树脂原材料价格下降及下游需求减弱的影响,其价格下跌至19800万元/吨。

•2022年上半年原料价格持续上涨,叠加光伏胶膜企业对光伏装机的良好预期,EVA树脂需求增加,进而带动EVA树脂价格回升至26700元/吨;下半年伴随着原料价格下跌及硅料价格持续上涨致使光伏装机量没有到达预期导致光伏级EVA树脂需求下滑,进而带动EVA树脂价格下降至15900元/吨。•2023年EVA价格先升后降。2023Q1,EVA树脂价格企稳且有所回升,截至2023年3月31日,EVA树脂市场均价为16167元/吨,较年初上涨7.34%;价差为7874.50元/吨,较年初上涨11.39%。2023Q2,EVA树脂价格回落,截至2023年7月7日,EVA树脂市场均价为14310元/吨;价差为6682元/吨。

POE树脂兼具塑料和橡胶的双重优势,属于高端聚烯烃产品。POE全称为聚烯烃弹性体,是乙烯和α-烯烃(如1-丁烯、1-己烯或1-辛烯)无规共聚得到的弹性体。由于其特殊的分子结构,POE既可以在常温下呈现出橡胶的高弹性,又能在达到一定温度时发生塑性流动。因此,POE兼具塑料和橡胶的双重优势。此外,POE具备优秀能力的耐候性、耐臭氧和抗紫外光老化性能等。

•44%POE树脂被用于制备光伏胶膜。作为单一材料使用,POE树脂可应用于光伏封装胶膜领域,2022年光伏领域占国内POE消费比例的44%,其次是汽车行业,占比为25%

•目前POE树脂产能主要集中于国外少数企业。POE主要生产商包括陶氏化学、埃克森美孚公司、三井化学公司、SABIC、韩国LG和北欧化工有限公司等。2021年全球POE产能上限合计约为158万吨;

我国POE树脂依赖于进口。2023年1-5月,我国POE进口量为37.43万吨,同比增长10.14%;从历史趋势来看,2019-2022年,我国POE进口量从16.06万吨增长至80.22万吨,年均复合增长率为70.9%。

•陶氏化学埃克森美孚为我国最主要的POE进口企业,2017-2021年进口额在所有我国POE进口企业中合计占比维持在50%以上,2022H1占比为49.6%

•高碳α-烯烃:生产难度大、壁垒高,面临海外企业的技术封锁,我国高碳α-烯烃依赖进口。

•茂金属催化剂:目前我国茂金属聚烯烃尚未进入大规模市场应用的爆发期,国内市场流通的茂金属催化剂产品主要为进口产品。

•聚合工艺:POE聚合的主流工艺是溶液法聚合工艺,我国缺少对聚合工艺的深入

目前国内POE粒子产能规划不低于300万吨/年,但短期内无新增产能释放。其中万华化学和天津石化预计2024年开始投产。POE树脂生产壁垒较高,因此最早2024年才会陆续有相应产能释放开来,叠加国外新增产能较少,因此中期内光伏级POE树脂供给有限

基于以下假设,我们测算2023/2024/2025年我国光伏级POE树脂供需缺口分别为12.1/21.1/18.8万吨,未来具有光伏级POE树脂保供能力的胶膜企业将有着非常明显优势。

2、每GW组件对应光伏胶膜需求量为1100万平方米;POE胶膜及EPE胶膜渗透率呈上涨的趋势;单平POE胶膜克重为480g,估算我国光伏级POE树脂需求有望从2021年的14.9万吨增长至2025年的70.8万吨,年均复合增长率为47.6%;

•市场规模:目前我国胶膜市场占有率在全球90%以上,依照我们的估算2022年我国胶膜的市场销售规模超300亿元,2023年有望增长至400亿以上。•行业增速:2023年我国光伏组件装机量保持高增速,2024-2025年增速放缓。我们预计2023/2024/2025年我国光伏组件产量同比增速分别为40%/10%/10%。...