时间: 2023-08-06 01:53:25 | 作者: 珍珠棉异型材

本文是光伏工业研讨的办法论文章,期望用一篇文章的篇幅明晰解说我对光伏职业未来预判背面所运用的办法。

光伏产品归于规范化工业产品,有大宗产品的特点,价格走势中心取决于供求联系,价格底部取决于工业链内边沿本钱较高厂商的现金本钱水平;一旦求过于供时产品价格又取决于下流客户接受才能的上限。所以预判职业价格未来的趋势咱们就需求知道三个方面的信息:1、工业链的供求联系;2、工业链内边沿本钱较高的厂家的本钱水平(猜测供过于求时价格下限);3、必定内部收益率下下流的接受程度(猜测求过于供时价格上限)。因为对未来进行预判所需结合的信息特别多,所以为了明晰预判就需求树立相应的工业数据库。

接下来咱们再剖析逐条剖析上面三点,1、工业链的供求联系瞬息万变,最难猜测;2、工业链内边沿本钱较高的厂家本钱水平,因为必守时期内咱们的本钱是相对安稳的,工艺的前进下坚持一个相对安稳的下滑趋势,所以一旦数据库做好这一部分就比较牢靠;3、内部收益率和利率、税率、产品价格等等要素相关,这些方面也有老练模型,可是,对光伏产品价格接受程度的上限是在求过于供价格上涨时才会呈现的现象,当本年光伏全职业将会一向处于供过于求的状况,在供过于求的状况下,测算价格接受上限的含义就不大了。

现在再把上面三个部分的内容整理一下,第一点:供求联系瞬息万变、最难猜测;第二点:本钱格式相对安稳,业界大公司都比较简略把握;第三点:在供过于求格式下无需考虑。所以简略整理下来咱们就会发现,预判未来职业价格趋势的真实难点便是对第一点:“供求联系”的把握上。在我的数据库中光伏组件厂多达157家,并且大部分企业没有上市或许在海外商场上市,信息不揭露,即使揭露信息也不及时,就算信息及时,信息汇总起来也十分费事。这该咋办?有没有什么好的办法呢?办法当然是有的,并且还很简略。那便是追寻要害辅材厂商的出货状况,组件厂许多,硅片厂也许多,可是单个要害辅材厂商的会集度却十分高,光伏玻璃福莱特和信义光能占有超越50%的比例;银浆贺利氏、三星SDI、杜邦等巨子占有大多数商场比例;金刚线范畴构成杨凌美畅、三超新材、岱勒新材、东尼电子等一大三小的格式;因为光伏工业上游辅材细分职业简略构成寡头独占的现象,单个几家公司占有大部分的职业比例并且竞赛格式安稳,是调查全工业链需求的最好资料,而这其间,最为优异、近乎完美的工业研讨资料便是EVA厂家的出货数据。

EVA是光伏组件有必要用到的胶膜,和面积直接相关,一块组件1.63平米,EVA需求对电池片正反封装,且面积会比组件面积略小,所以一块组件所运用到的EVA面积为1.6×2=3.2平方米;因为出产进程中会有必定面积的损耗,每块组件出产下来损耗的面积介于0.2~03平米之间,所以一片60型规范组件实践运用到的EVA的面积为3.2+0.2=3.4㎡。

EVA职业高度独占会集,龙头公司福斯特一家占有全球48%的商场比例,上一年出货量到达了5.77亿㎡;龙二为斯威克,上一年产值1.56亿㎡;第三是海优威,上一年出货量约1.3亿㎡,三家公司商场格式安稳,上一年算计出货量8.63亿㎡,假如折算成60型规范组件,对应8.63÷3.4=2.538亿块;依照上一年每块60型组件均匀功率278W核算,对应总功率2.538×278=705亿瓦=70.5GW。上一年全球扣除薄膜组件后的总的组件出货量到达了101GW,上述三家公司的商场占有率刚好70%。

EVA和面积相关,所以电池技能前进带来的功率进步不会给EVA数据构成搅扰。EVA用量必定,工业界各家损耗差异很小,各家每片60型规范组件用量均为3.4平米左右,好记好算,简略寻找出确定性的衡量核算规范。EVA产线开停灵敏,冷季来了不会为了囤积库存而盲目出产,库存要素扰动小;EVA高度独占会集,咱们只需求追寻三家公司的产销数据便可掩盖全职业70%的出货状况,并且竞赛格式安稳,咱们只需求把三家数据除以0.7便可核算全职业的全体需求,简洁快速地对职业冷暖有一个明晰认知。

EVA出货量数据是如此完美的调查光伏职业冷暖的要害,那么有没有其他要害辅材能相同简单调查整个职业冷暖呢?让咱们举行一场擂台赛,比照EVA数据和其他要害辅材数据的好坏。

光伏玻璃也是面积相关,不会遭到不同电池片不同功率的搅扰,职业格式也比较明晰,前三强分别为信义光能、福莱特玻璃、我国建筑材料,职业会集度正在进步,龙头公司凭借着强壮的技能实力和本钱管控才能不断扩产,而二三线光伏玻璃小厂出在盈亏平衡线上,产能正在逐渐退出。但光伏玻璃有如下几个显着软肋1、职业会集度远不如EVA,前三强商场占有率只是50%+,低于胶膜职业;2、双面组件和双玻组件对猜测构成搅扰,近些年双面或许双玻组件占有率正在不断进步,出货面积必定的状况下双面占比越高,实践对应的组件数量越少;3、光伏玻璃在核算产能时喜爱依照日融量来核算,光伏玻璃公司公告的数据常常说产线日融量为××吨/每日,偶然会发表出货面积,因为光伏玻璃的分量和面积的对应联系遭到成品率和玻璃厚度的扰动,咱们并不能很精确的依托日融量核算光伏玻璃的面积产出。所以这三个软肋下,光伏玻璃数据的有用性差于EVA。

光伏背板也是面积相关,不会遭到不同功率电池片的搅扰,职业会集度较低,龙一龙二分别为中来股份和赛伍,两家公司商场占有率挨近50%,最近福斯特开端进军背板职业,气势迅猛,赛伍正在上市融资且这家公司狼性十足,职业格式不安稳,不能依托几家的出货量数据揣度大局。此外背板还面对与光伏玻璃相同的问题,那便是跟着双玻、双面组件占比进步,背板的出货量数据对全职业的预判精确性正遭到越来越大的搅扰。

硅片切开耗材因为职业全体规划较小,竞赛格式明晰,杨凌美畅商场占有率超越50%,跟着2017年金刚线技能革命的洗礼,海外切片产能因为过分老旧无法进行金刚切技改致使切片产能纷繁推出,我国光伏单多晶硅片全球商场占有率超越95%,与之相对应,金刚线%的国产化。金刚线职业前四强分别是杨凌美畅、三超新材、岱勒新材、东尼电子,因为现在还没有特别具体的核算数据,但咱们能够依据各家公司的年报状况揣度上述几家公司算计商场占有率到达80%,所以盯梢金刚线的出货状况也能够大致判别职业冷暖,假如进一步盯梢金刚线对各家的出货状况便可判别职业界各家的开工率状况。说完长处就不得不说金刚线出货量作为调查全职业冷暖状况的要害数据的显着缺点。1、单多晶切开线耗距离巨大,优化优异的单晶硅片切开进程只需求耗费0.9m/片;而硬质点较多又运用改造机的多晶硅片操控欠安的时分单片切开需求耗费1.8m/片;单张硅片对金刚线耗费量不同,专机和改造机耗费量不同;各家质量管控水平不同也会导致线耗不同。所以咱们无法精确牢靠地经过金刚线的出货量揣度全职业的硅片产出量。

银浆作为调查职业冷暖的数据有本身优势,职业根本独占在贺利氏、三星SDI、杜邦等几家公司手中;银浆所面对的问题和金刚线相似,便是各家电池工艺不同、管控水平不同、设备新旧不同会导致对银浆的耗费量不同巨大,双面电池和单面电池银浆耗费量也不同、P型电池和N型电池耗费量不同、五主栅和十二主栅耗费量不同。这些要素的搅扰下,使得咱们无法精确经过银浆的出货量判别职业全体的电池产出。尽管出货量数据易于取得却很难得出牢靠定论。

有朋友告诉我每张电池片的铝浆用量根本安稳,并且铝浆90%的出货量根本被儒兴、天盛两家公司所独占;网版也有相似特点,面积固定,职业会集度高。关于这两个范畴我表明根本赞同,并且乐意把它作为一个课题持续深入研讨,假如承认铝浆出货量也是调查职业冷暖的优异数据那就再好不过了,因为法令的根本原理都说:“孤证不为证”,取得的信息要彼此能应证才愈加牢靠。假如铝浆出货量也是抱负的调查职业冷暖的数据,那就正好能够与EVA出货数据彼此应证,进而把研讨工作更进一步做厚实、做牢靠。

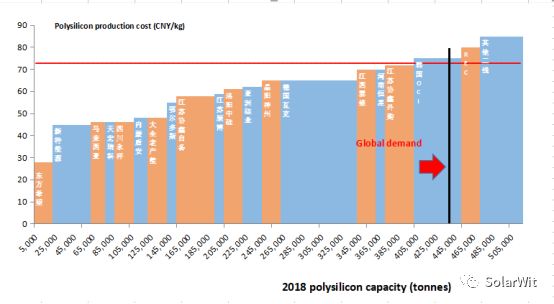

就以5月份为例,依据调研咱们大致把握EVA厂家5月份各家排产计划为福斯特4700万㎡;斯维克1500万㎡;海优威1200万㎡。三家算计出货量为7400万㎡,因为上述三家公司商场占有率为70%且格式安稳,咱们就能够揣度本年5月全球胶膜出货量为7400÷0.7=10571万㎡;因为每片组件耗费胶膜面积为3.4平方米,可估测五月份全球组件产值为10571÷3.4=3109万块。依照现在切开水平,1kg单晶方棒出片量62张,切方硅损为4%,当时单晶硅片全球商场占有率40%;1kg多晶小方锭出片量57张,切方硅损为6.5%,多晶硅片商场占有率60%。结合上述数据咱们可得一个封装60张硅片的单晶组件的硅料需求量为60÷62×1.04=1.007kg;相同道理一个规范多晶组件硅料需求量为60÷58×1.065=1.102kg。叠加考虑他们各自商场占有率(单晶40%、多晶60%),当时技能水平下一片组件均匀硅料耗费量为1.007×0.4+1.102×0.6=1.064kg。结合前面产出数据,咱们可得知5月对硅料的预期需求量为3109万×1.064kg=3307.9万千克=3.31万吨。把需求年化对应的便是年化需求3.31×12=39.72万吨。此外咱们还要考虑半导体对硅料的需求,依据经历半导体每年对硅料需求量为3万余吨,考虑到上一年半导体职业的跨越式大发展,半导体对硅料需求量可能会挨近4万吨/年。光伏需求和半导体需求叠加在一起算计43.72万吨。随后咱们去数据库中贴合产能数据,并把需求曲线万吨的方位,看看此刻边沿本钱较高的厂商是哪一家。

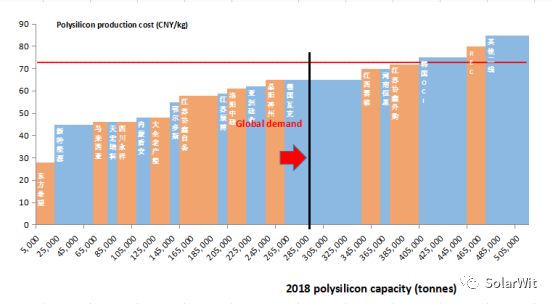

依据上面的产能本钱分布图,咱们能够发现要想满意当时全球的硅料需求,咱们的硅料价格需求让韩国OCI这样的高本钱产能有足够动机开工才行。预判未来的价格趋势,咱们需求对产能数据实时盯梢。展望2018年三季度,供需格式就会十分不相同。因为现在预期本年三季度全球组件需求量仅为21GW,折合在每个月仅为7GW,相较于当时下滑30%,对应硅料年化产能为30万吨。并且三季度工业界各个环节对库存的容忍度会下降,更进一步加重供求矛盾,所以关于现在光伏工业有较大库存的龙头公司,要警觉本年三季度硅料价格呈现超预期跌落的状况。下图是2018三季度硅料产能本钱供求图:

咱们要特别提示工业界的公司,三季度的职业格式可能会迫使江西赛维、恒星科技、江苏协鑫外购电力产能停产检修后,才会使得硅料完成供需平衡。参照历史经历,咱们要做好硅料价格跌破100元的心理准备。伴跟着四季度一大批新硅料产能的投产开释,咱们要做好硅料价格长时间低于100元的心理准备。

这便是咱们结合EVA数据叠加咱们的产能本钱数据库能够得到的定论。相似的,咱们剖析电池片产能,发现台湾地区(有10GW电池片产能)在前段时间的硅料价格下显着开工率缺乏,要想满意旺季的需求,需求唤醒部分高本钱产能才行,这是我四月光伏工业月报预判电池片价格要上涨的中心逻辑。

上面仅是硅料环节一个事例,经过EVA的数据,咱们了解工业需求后,其他环节也就都比较简略经过相似办法来预判未来职业格式和价格走势了。构建职业产能、本钱数据库就好像画了一条龙,得到EVA数据就好像给这条龙点上了眼睛。能让整个龙火起来。所以我才说:EVA是解开光伏职业需求之谜的金钥匙。

研讨光伏职业多年发现这样职业常常处在动乱之中,动乱的重要原因之一便是未来需求的不确定性很高,价格经常快速改变给决议计划者带来巨大的困惑和搅扰,写这篇光伏工业剖析的办法论文章,其实便是想让咱们也学会有用剖析的办法。而关于三家EVA厂家,我想呼吁您们依照月度发布总的出货面积,相似汽车企业相同每月发布汽车销量,总的月度出货量不牵扯贵公司们的敏感数据,却又对职业至关重要,发布这样的信息将会对职业是一件功德无量的工作,我知道我的许多朋友们也是光伏业界有影响力的人,假如您们觉得这是一件有含义的工作,也恳亲您帮着转发呼吁一下,依照月度定时发布EVA出货量,有利于职业界各家对未来构成明晰判别,能够平抑价格动摇,进步职业界全体决议计划的有用性,下降各家企业决议计划时的信息距离。(来历:Solarwit)回来搜狐,检查更多

- 上一篇: 光伏职业细分之EVA胶膜

- 下一篇: 乐享工厂签约 网友喊话:李佳琦挺住! 乐胶谈